ایرانیان جهان - خراسان /برآیند عوامل غیراقتصادی و تصمیمات نادرست سیاستی، بخشی از تورم کنونی را از مسیر طبیعی خارج کرده است.

تورم در ایران به تجربهای روزمره تبدیل شده که آینده را کوتاه میکند، تصمیمها را عصبی میسازد و رفتار اقتصادی را از منطق تهی میکند. مسئله فقط گران شدن کالاها نیست؛ مسئله این است که قیمتها، اغلب پیش از آنکه افزایش هزینهها بهطور کامل محقق شود، افزایش مییابند؛ گویی اقتصاد، آیندهای بدبینانه را از پیش زندگی میکند. دلایل و عوامل این بخش از تورم که شاید بتوان آن را بدون ارتباط با متغیرهای بنیادین اقتصاد دانست، چیست؟

در نگاه اول تورم امروز ایران توضیح پذیر به نظر می رسد. رشد نقدینگی، کسری مزمن بودجه دولت (و رسیدن آن به ۱۲۵۸ هزار میلیارد تومان در پایان سال گذشته به روایت دیوان محاسبات)، شوکهای پیاپی ارزی، رشد اقتصادی ضعیف و ریسکهای سیاسی، همگی عوامل شناختهشدهای هستند که در هر کتاب اقتصاد کلان میتوان رد آنها را یافت. اما این توضیح، کافی نیست. چرا که بخشی از تورم کنونی، نه از دل منطق متعارف اقتصاد، بلکه از دل اخلالهای نهادی، بیثباتی سیاستی و انتظارات تثبیتشده بدبینانه زاده میشود؛ تورمی که میتوان آن را «غیرطبیعی» یا «بیبنیان» نامید. البته در اینجا منظور از تورم بیبنیان نفی بنیانهای پولی تورم نیست، بلکه اشاره به بخشی از تورم است که از سازوکارهای متعارف اقتصاد واقعی فاصله گرفته است.

بازار

تورم قابل انتظار ناشی از خلق نقدینگی و سیاست های اقتصادی

در لایه نخست، اقتصاد ایران درگیر همان چرخه آشنای کسری بودجه و خلق نقدینگی است. دولت، برای پوشش هزینههای فزاینده خود، ناگزیر به استقراض پنهان یا آشکار از نظام بانکی شده و نتیجه آن، رشد پایه پولی و نقدینگی است. همزمان، رکود در بخش واقعی اقتصاد، توان جذب این نقدینگی را کاهش داده و فشار تورمی را تشدید کرده است. نرخهای بهره اسمی افزایش یافتهاند، اما به دلیل تورم بالاتر، نرخ بهره حقیقی اغلب منفی مانده و همین موضوع، میل به نگهداری پول و ریال را تضعیف کرده است.

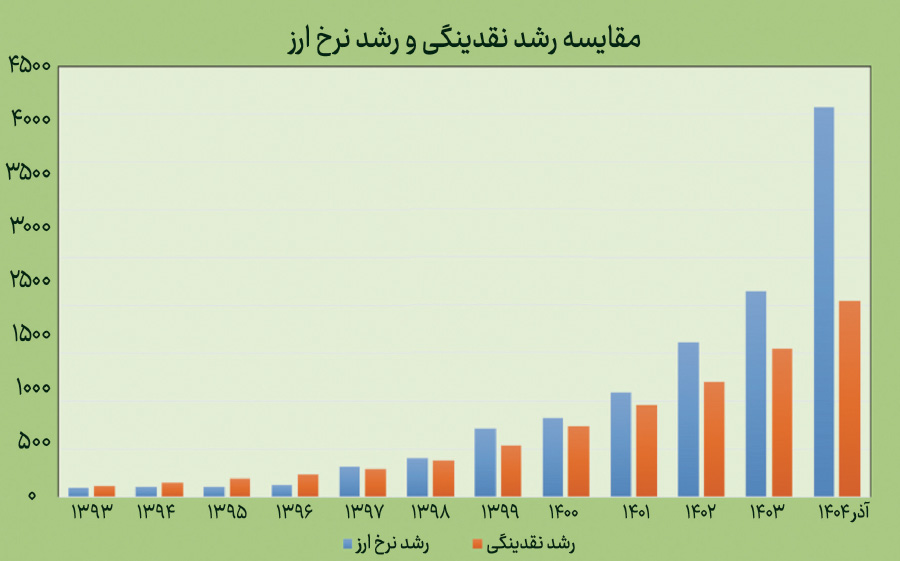

آمارهای بانک مرکزی نشان می دهد که تا آبان امسال چگونه مسیر صعودی رشد نقدینگی که از اردیبهشت سال گذشته آغاز شده، تاکنون ادامه یافته و به ۴۰.۴ درصد رسیده است.

از یک منظر این موضوع کاملاً قابل حدس است که با افزایش رشد نقدینگی، تورم نیز افزایش یابد. پژوهش های رسمی از جمله گزارش شماره ۱۸۹۱۸ مرکز پژوهش های مجلس نشان می دهد که رشد نقدینگی منشأ بلندمدت تورم در ایران است. اما همانجا نیز به این موضوع اشاره شده که شوک های ارزی در حکم محرک های اصلی کوتاه مدت تورم نقش ایفا می کنند.

در این رابطه بررسی انجام شده توسط ماکنالی کارشناس اقتصادی که دوم دی ماه در «اقتصاد معاصر» منتشر شده نیز به وضوح نشان می دهد برخلاف رشد نقدینگی، رشد ماهانه نرخ ارز در آذر امسال، به طور محسوسی از رشد نقدینگی بیشتر شده است. در نتیجه به نظر می رسد هر آن چه پیرامون تورم در ماه های اخیر باید بررسی شود، از جمله ریشه های طبیعی و غیرطبیعی نرخ تورم، عمدتاً ریشه در جهش های ارزی دارد.

متهمان تورم غیرطبیعی

اما رصد خبرها و تحلیل ها در ماه های اخیر نشان می دهد که مجموعه ای از اخلال های نهادی و تصمیمات غیر همراستا موجب شده تا بازار ارز و به تبع آن نرخ ارز تحت تاثیر قرار گیرد و از این منظر بهطور غیرعادی به تورم دامن زده شود.

سوءتدبیر فنی در صادرات نفت: گزارش ۳۰ دی همین صفحه با عنوان پشت پرده نفتی جهش دلار، بخشی از ابعاد یک سوءتدبیر نفتی را آشکار کرد؛ موضوعی که به خودزنی در کانال های صادرات نفت تعبیر شد. به گفته حسینی کارشناس اقتصاد انرژی وزارت نفت در سال جاری با اتخاذ راهبرد متنوع سازی فروش و صادرات نفت، اقدام به ایجاد کانالی موازی کانال قبلی (که ذیل شرکت نیکو فعال بوده) کرد. در این فرایند، به جای این که ساختار قبلی حمایت و ساختار جدید تقویت شود، عملاً ساختار قبلی تضعیف شد. اثر این اقدام بر صادرات نفت، این بود که عملاً این دو ساختار موازی در رقابت با یکدیگر (به ضرر صادرات نفت کشور)، اقدام به افزایش تخفیف های نفتی در صادرات نفت به پالایشگاه های چینی کردند. کار به جایی رسید که شکاف معمول دو دلاری قیمت نفت ایران با نفت کشورهایی مانند روسیه در صادرات به چین، به شدت عمیق شد و به نزدیک ۱۰ دلار نیز رسید.

این رقابت و تخفیف های مخرب که نظیر آن در بین حوزه های صادراتی کشور در سال های گذشته (مثلاً صادرکنندگان به روسیه) نیز دیده می شود، کشور را از حدود ۲ میلیارد دلار درآمد نفتی محروم کرد. از سوی دیگر در اثر بی تدبیری های صورت گرفته، میزان نفت روی آب ایران نیز افزایش یافت. بررسی ها نشان می دهد نزدیک به حدود ۴۰ تا ۵۰ میلیون بشکه نفت صادراتی به چین به صورت فیزیکی منتقل و تحریم ها دور زده شد، اما به خاطر موازی کاری صورت گرفته، این میزان نفت به فروش نرفت. این اتفاق نیز حدود ۳ میلیارد دلار صادرات نفت کشور را کاهش داد.

سوء تدبیر در حوزه بازگشت ارز توسط تراستی ها: اگرچه تراستی ها یا همان شرکت های انتقال دهنده ارزهای نفتی به داخل کشور، سابقه چندین ساله ای در ساختار نفتی کشور دارند، اما اظهارات کارشناسان نفتی نشان می دهد عدم بازگشت بهموقع و شفاف ارزهای نفتی توسط تراستی ها، کشور را از دسترسی به حداقل ۷ میلیارد دلار در این بخش محروم کرده است. این که دلیل این مسئله چه بوده، موضوعی است که به طور شفاف مشخص نشده است.

آسیب جراحی های همزمان اقتصادی: در ماه های اخیر، دولت دو جراحی بسیار حساس را همزمان در حوزه ارزی اجرا کرد. نخست حذف ارز ترجیحی که اظهارات حسینی رئیس کمیسیون اقتصادی مجلس نشان داد عملاً اتمام ارزهای ترجیحی موجب شد و دولت بهناچار آن را حذف کرد. دوم حذف تالار اول ارزی و انتقال عرضه ارز صادرکنندگان به تالار دوم ارزی که به معنی افزایش نرخ ارز واردات کالاها بود. این موارد موجب شده تا هم اینک تورم نه صرفاً در کالاهای خوراکی بلکه در کالاهای غیرخوراکی نیز قابل توجه باشد. به این ترتیب نرخ تورم نقطه ای دیماه، به رکورد ۶۰ درصد، نرخ تورم دوازده ماهه به ۴۴.۶ درصد و نرخ تورم ماهانه به ۷.۹ درصد رسید. همچنین نرخ تورم نقطه ای خوراکی ها در دیماه به ۹۰ درصد و کالاهای غیرخوراکی به ۴۵.۳ درصد افزایش یافت. این در حالی است که به نظر می رسد بخشی از اثرات تورمی جراحی های ارزی هنوز در ماه های بعدی ادامه داشته باشد. همچنین ناگفته نماند که تصمیم دولت در تغییرات نرخ بنزین به عنوان لنگر دیگر تورمی که آن هم به فاصله کمی از سیاست های ارزی جدید اجرا شد، از منظر تغییرات فصلی نرخ بنزین جایگاه ها، احتمالاً بر انتظارات تورمی اثرگذار خواهد بود.

چالش نبود چشم انداز واقعی

در کنار عوامل فوق، کارشناسان اقتصادی معتقدند چالش دولت برای تعریف چشم انداز واقعی برای اقتصاد نیز به تعمیق نااطمینانی های موثر بر تورم اثرگذار بوده است. بعد از جنگ ۱۲ روزه این پدیده در اقتصاد ایران ایجاد شده که اصطلاحاً اقتصاد ایران وارد دوران تعلیق نه جنگ نه صلح شده است. هر چند فضای رسانهای و مجازی، در غیاب سیاست ارتباطی معتبر دولت، به تشدید و تثبیت انتظارات تورمی کمک کرده، اما در هر حال نبود پاسخ اقتصادی گویا و موثر موجب شده است تا این فضای نااطمینانی بر نرخ ارز سایه بیفکند.

در همان زمان برخی کارشناسان تصریح می کردند دولت باید ضمن به کارگیری روش های کوتاه مدت برای رشد اقتصادی، در زمینه تعریف چشم انداز بلندمدت اقتصادی برای سرمایه گذاران و فعالان اقتصادی برنامه ریزی کند. تعریف چشم انداز با مسکن: مهم ترین صنعت در این راستا صنعت ساختمان و مسکن است که فرصت اصلی آن، فقر شدید عرضه در سال های اخیر بوده است. در آن جا به یک خطای مهم دولت اشاره و تاکید شد که دولت باید ضمن پرهیز شدید از مسکن سازی، به سمت عرضه گسترده زمین های حاکمیتی درون بافت شهرها و هدفگذاری اعتباری برای وام خرید مسکن برای اقشار پایین دست (از طرقی نظیر صندوق های ساخت مسکن) برود. این کار علاوه بر تاثیر گذاری بر نرخ بهره بازار آزاد، موجب نقدشونده شدن بازار مسکن (و درکنار آن زمینه سازی برای هدم نقدینگی در اقتصاد)، عرضه دارایی های سرمایه ای به طور هدفمند در اقتصاد و همچنین به راه افتادن زنجیره ای از صنایع در کنار ساخت مسکن با این اوصاف خواهد شد. این راهبرد زمینه را برای تضمین سطحی از رشد اقتصادی تا چندین سال می تواند فعال کند.

ابهام درزمان بندی جراحی اقتصادی :نکته قابل تامل دیگر در خصوص چشم اندازهای اقتصاد این است که اقتصاد ایران نمیداند این دوره گذار، کِی و چگونه به پایان میرسد. فعال اقتصادی نمیداند نرخ ارز به چه الگویی متعهد است، سیاستگذار نمیگوید جراحیها تا کجا ادامه دارند و مردم نمیدانند نقطه تعادل جدید کجاست. در چنین شرایطی، انتظارات تورمی غیرمعمول ممکن است دیگر واکنشی به شوک نباشد بلکه حتی به عادت تبدیل میشود!

در مجموع، تورم امروز ایران، بیش از آنکه صرفاً نتیجه رشد نقدینگی باشد، حاصل تلاقی سیاستهای ناپایدار، اخلالهای نهادی و انتظارات بیلنگر است. مهار آن، نه با دستور، نه با سرکوب قیمتی، و نه با انکار واقعیت ممکن است. آنچه میتواند این چرخه را بشکند، بازسازی اعتماد از طریق سیاستگذاری قابل پیشبینی، شفاف و دارای افق روشن است. بدون آن، حتی اگر متغیرهای پولی هم مهار شوند، تورم راه خود را از مسیرهای غیرطبیعی پیدا خواهد کرد.